Tất cả những thắc mắc trên sẽ được giải đáp trong bài viết này

| Hỗ trợ Tài chính Lạng Sơn| Cho vay tiền mặt nhanh| Vay tiền nhanh tại Lạng Sơn| Vay tiền mặt tại Lạng Sơn| Kiến thức Tài Chính|

NỢ XẤU LÀ GÌ?

Nếu ở ngoài xã hội, Nợ xấu là khoản tiền mà bạn vay mượn bạn bè, người thân, người xa lạ,… trong khoảng thời gian nhất định, thế nhưng tới thời hạn trả nợ thì bạn không trả đúng hẹn, khóa máy điện thoại, hẹn nhiều lần,… Từ đó làm giảm uy tín của bạn. Mất luôn tình bạn, tình thân và các mối quan hệ xã hội làm ăn.

Theo Ngân Hàng, nợ xấu là các khoản nợ dưới tiêu chuẩn theo quy định của ngân hàng. Nợ xấu phản ánh tình trạng mất cân đối về tài chính của khách hàng.

Đối với Ngân hàng thì bạn trả chậm trên 10 ngày sẽ bị liệt vào danh sách nợ xấu Nhóm 2 (Nhóm nhẹ nhất), đến thời hạn trả nhưng bạn không trả, hoặc trả chậm thì đó gọi là Nợ Xấu Ngân Hàng.

Tra cứu nợ xấu cic cá nhân

Tất cả các tổ chức tín dụng và ngân hàng đều phải gửi CMND, CCCD của khách hàng lên cổng thông tin CIC, Trung tâm Thông tin tín dụng quốc gia (CIC: credit information center) Việt Nam để kiểm tra ĐIỂM TÍN DỤNG của Khách Hàng. Và từ đó thì bạn sẽ biết mình đang bị nợ xấu nhóm mấy.

Giờ đây mọi người dân có nhu cầu kiểm tra cic cá nhân, điểm tín dụng của mình, thì có thể tự kiểm tra thông qua số chứng minh nhân dân của mình bằng cách dùng website cic.org.vn hoặc tải app CIC trên điện thoại theo hướng dẫn tại đây

Hoặc bạn có thể liên hệ với trung tâm thông tin tín dụng quốc gia VN

- Số 10 Quang Trung, Quận Hà Đông, Hà Nội, Việt Nam

- Tầng 1, số 68 Nguyễn Huệ, Quận 1, TP. Hồ Chí Minh, Việt Nam

Cách kiểm tra nợ xấu thông qua Ngân Hàng là phổ biến nhất, Với cách này thì mọi thông tin chi tiết nhất về khoản vay sẽ được liệt kê cụ thể hơn so với cách tự kiểm tra cic nợ xấu cá nhân thông qua App điện thoại.

Bước này chúng ta cần liên hệ, Nộp hồ sơ với Ngân hàng cho vay, Nếu ngân hàng từ chối cho bạn vay và khi bạn hỏi thì Ngân Hàng nói bạn bị nợ xấu, Có nghĩa là bạn đã bị Nợ xấu Ngân Hàng rồi đó.

Bạn có thể xin được tờ A4 với đầy đủ thông tin lịch sử tín trong trong vòng 5 năm chi tiết nhất, Chỉ Ngân hàng mới kiểm tra chi tiết được về lịch sử nợ xấu của Khách Hàng.

Mỗi lần kiểm tra Chứng Minh Nhân Dân của bạn, phía Ngân hàng sẽ mất 1 khoản chi phí cho trung tâm tín dụng quốc gia Việt Nam khoảng dưới 100.000 vnđ.

NỢ XẤU NGÂN HÀNG SẼ ẢNH HƯỞNG NHƯ THẾ NÀO?

Khi bị liệt vào nợ xấu, bạn có thể:

– Bị cấm xuất cảnh sang nước ngoài, nếu đó là nợ vay tín chấp.

– Bạn bị các nhân viên thu hồi nợ của Ngân hàng thúc giục liên tục, bằng nhiều hình thức: Gọi điện, nhắn tin, đến nhà,…cho đến khi họ đã thu hồi hết số tiền nợ hoặc cho đến khi bạn chịu hợp tác bán tài sản. Điều này ít nhiều ảnh hưởng đến cuộc sống của bạn.

– Nếu bạn làm hồ sơ vay vốn tăng thêm khi đang có nợ xấu: Bạn sẽ bị các Ngân hàng từ chối hồ sơ vay vốn của bạn.

– Và nếu như đã bị nợ xấu, thì có nghĩa là lịch sử quan hệ tín dụng của bạn trên CIC sẽ rất xấu, sau này khi muốn vay vốn tại các Ngân hàng, thậm chí là vay tư nhân, vay nóng bên ngoài,… thì rất khó để vay trở lại.

=> Nếu bạn vẫn kiên quyết thiếu nợ tiền Ngân hàng không trả và không hợp tác với Ngân hàng, thì có khả năng bạn bị khởi kiện ra tòa.

Khi đó, tùy theo mức độ nợ xấu là nhóm mấy, tùy theo khoản vay của bạn là khoản vay có tài sản hay không có tài sản mà bạn bị tòa tuyên án:

– Có thể bị đi tù từ vài tháng đến vài năm nếu đó là khoản vay tín chấp, thời gian phạt tù tùy theo số tiền mà bạn nợ ngân hàng là bao nhiêu.

– Nếu đó là khoản vay có tài sản bảo đảm : Tài sản của bạn bị kê biên thi hành án, xử lý bán tài sản để thu hồi nợ.

=> Một khi tài sản thế chấp đã bị kê biên xử lý nợ: Lúc này tài sản bị thi hình hành án nên bán đấu giá với mức giá cực thấp, thậm chí giá bán để thu hồi nợ chỉ bằng đúng số tiền bạn thiếu nợ Ngân hàng, chủ yếu để Ngân hàng nhanh chóng thu hồi hết toàn bộ số tiền mà đã cho bạn vay.

NỢ XẤU CÓ ẢNH HƯỞNG ĐẾN NGƯỜI THÂN HAY KHÔNG?

Khi bạn bị nợ xấu, thì không những chỉ ảnh hưởng đến bạn mà còn ảnh hưởng đến người thân của bạn, thậm chí ảnh hưởng rất nghiêm trọng.

– Không chỉ có bạn bị quấy nhiễu, mà người thân của bạn thường xuyên nhận được tin nhắn, điện thoại…từ đe dọa, hăm dọa, quấy rối…đến ảnh hưởng đến uy tín trên xã hội và môi trường sống.

– Nếu là vợ (hoặc chồng) của bạn, thậm chí ba mẹ ruột của bạn và ngay cả anh chị em ruột (nếu họ được ghi nhận hết tên của họ trên sổ hộ khẩu gia đình, hoặc có cùng sổ hộ khẩu với bạn), Thì họ cũng sẽ rất khó khăn để vay vốn tại các Ngân hàng. Bởi vì họ bị liên đới trong chuyện lịch sử nợ xấu của bạn. Hầu hết các ngân hàng sẽ từ chối hồ sơ vay của họ cũng như đã từ chối hồ sơ vay của bạn vậy.

– Trong thời kỳ hôn nhân thì tài sản của chồng và vợ đều được chia đều, Như vậy chỉ cần vợ hoặc chồng bị nợ xấu thì mọi việc sẽ trở nên khó khăn hơn. Chính vì vậy, khi cho vay những công ty tài chính cho vay tín chấp thường sẽ kiểm tra cả cuốn hộ khẩu, Nguyên cuốn KT3 để kiểm tra những người thân cùng trong hộ khẩu có bị nợ xấu hay không

=> Một thành viên trong gia đình nợ xấu sẽ ảnh hưởng tất cả những người còn lại

Tuy nhiên nếu mức lương bạn từ chuyển khoản, và mức lương cao làm từ những công ty nước ngoài thì bạn có thể được xem xét vay.

* Mẹo vay vốn khi đang bị nợ xấu: Nếu trong tình thế bắt buộc có thể tách sổ hộ khẩu, ngân hàng chỉ có thể kiểm tra dựa trên số thành viên trong sổ hộ khẩu; việc tách sổ hộ khẩu sẽ loại bỏ những thành viên bị nợ xấu. (Đây là giải pháp tình thế và mang tính đối phó, không khuyến khích dùng cách này).

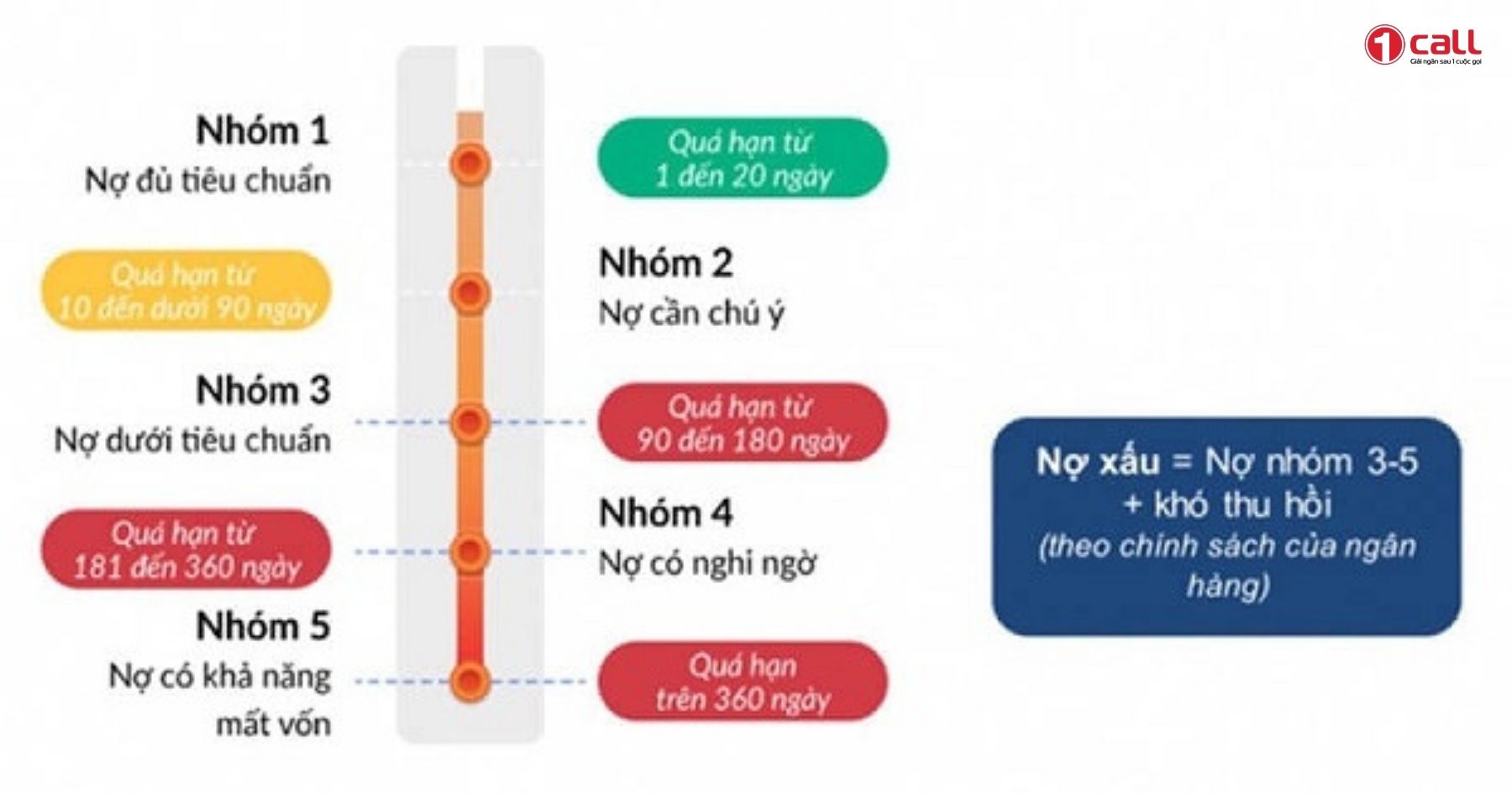

Các Nhóm Nợ Xấu ngân hàng

Theo quy định của Ngân Hàng Nhà Nước VN Thì phân loại 5 nhóm nợ Ngân Hàng

Nợ xấu nhóm 1: Hay còn gọi là “dư nợ cho vay đủ tiêu chuẩn”

Đây là nhóm nợ đẹp nhất. Có nghĩa là bạn đi vay bất kỳ ngân hàng nào cũng được hết.

Nợ xấu nhóm 2 còn gọi là “Dư nợ cho vay cần chú ý”

Nợ xấu nhóm 2 chỉ 1 lần duy nhất thì còn cơ hội được vay ngân hàng.

Nợ xấu nhóm 3 là ” nợ dưới tiêu chuẩn”

Khách hàng rơi vào nhóm nợ xấu này thì rất khó vay vốn ngân hàng.

Nợ xấu nhóm 4: Gọi là “dư nợ có nghi ngờ”, những khách hàng thuộc nhóm nợ xấu này, nếu số tiền nợ xấu nhiều và không trả dứt điểm thì sẽ không được Ngân hàng cho vay.

Trường hợp nợ xấu nhóm 4 thì phải thanh toán hết số tiền đang nợ, hoặc đóng đầy đủ lãi hàng tháng thì còn cơ hội vay tiếp Ngân Hàng.

Nhưng cho dù đã đóng hết rồi, thì khả năng vay được cũng rất thấp.

Nợ xấu nhóm 5 : “Dư nợ có khả năng mất vốn”

Những khách hàng thuộc trường hợp này thường đã ra Tòa Án và chờ đợi Cơ quan có thẩm quyền tiến hành khởi tố.

CÁC NGUYÊN NHÂN GÂY NỢ XẤU VÀ CÁCH PHÒNG TRÁNH

Nợ xấu ngân hàng cũng được phân ra làm nhiều loại, nhiều tình huống. Ví dụ như:

– Khách hàng bị kẹt vì nằm viện (có giấy xác nhận bệnh viện); Xảy ra sự cố Khách Quan: ma chay, cưới hỏi,….

– Tiền lương hàng tháng công ty chuyển lệch ngày so với ngày trả nợ ngân hàng (Thể hiện bằng sao kê tài khoản ngân hàng).

– Trường hợp khác như khách hàng vay tiền xong có ý định không trả cho ngân hàng như: Đổi số điện thoại không thông báo cho ngân hàng, Ngân hàng gọi điện thoại nhắc nợ không nghe, Làm chứng minh thu nhập giả,..

– Đứng ra vay giùm người khác, Đứng bảo lãnh cho người khác vay, Cho mượn Chứng minh nhân dân, mua xe trả góp, mua điện thoại trả góp, mất điện thoại, đi công tác xa…

Khi bị ngân hàng phát hiện thì sẽ bị liệt vào danh sách Black list của đơn vị cho vay và lần sau khách hàng có nhu cầu vay lại thì sẽ bị từ chối thẳng luôn.

1. Nợ xấu liên quan đáo hạn ngân hàng

Nếu đã vay 1 khoản tiền từ Ngân Hàng, và đến ngày đáo hạn ngân hàng thì bạn cũng nên hỏi thật kỹ Ngân hàng xem mình đang bị nợ nhóm mấy nhé. Vì nếu bạn vay tiền bên ngoài để trả cho ngân hàng rồi sau đó Ngân hàng không cho vay lại thì sẽ càng thêm mắc nợ

2. Nợ xấu do vay tín chấp

Do tâm lý vay tiền ko cần có tài sản thế chấp, ko có áp lực bị tịch thu tài sản nên nhiều Khách hàng chủ quan không trả nợ đúng hạn dẫn đến khoản vay bị đánh giá lên nợ xấu.

3. Cách phòng tránh nợ xấu

– Tuyệt đối không đứng ra bảo lãnh giùm bạn bè, người thân để vay ngân hàng. Nếu đã lỡ đứng ra bảo lãnh hoặc cho mượn CMND thì nên chú ý và nhắc nhở người vay nên đóng đúng ngày.

– Nếu bạn là người vay thì cũng nên thanh toán cho ngân hàng đúng ngày, không nên chậm quá 10 ngày.

4. Nợ xấu bao lâu được xoá trên CIC

Thời gian xóa nợ xấu ngân hàng trên CIC Nhà Nước VN sẽ tùy thuộc theo cấp độ nợ các nhóm.

Nếu nhóm 2 thì thời gian xóa nợ xấu là 12 tháng. Các nhóm nợ xấu khác như các nhóm 3,4,5 thì thời gian xóa là 60 tháng có nghĩa là 5 Năm. Trong 5 Năm đó, khách hàng nếu có vay mượn thì phải đóng đầy đủ, nếu không sẽ vẫn bị nợ nhóm xấu.

Những trường hợp có thể được xóa nợ xấu trước hạn

1.Xóa sạch nợ xấu do lỗi cập nhật nhầm thông tin từ ngân hàng

Trong trường hợp cán bộ ngân hàng nhập nhầm số chứng minh nhân dân nhầm tên người vay, dẫn đến số dư nợ sẽ phát sinh lên CIC ngân hàng Nhà Nước và làm cho KH bị mắc nợ thậm chí bị nợ xấu. Trường hợp này, khách hàng cần lên đơn vị ngân hàng mà đã nhập thông tin nhầm số chứng minh nhân dân và yêu cầu Ngân Hàng gửi công văn lên Ngân Hàng Nhà Nước gỡ Nợ Xấu.

2.Xóa sạch nợ xấu do lỗi hệ thống phần mềm chưa xóa nợ

Có nhiều khách hàng đã trả nợ hết khoản vay tín chấp, thế nhưng 2-3 năm sau lại phát hiện khoản vay của mình hiện lên hệ thống CIC Nhà Nước.

=> Ngoài 2 trường hợp trên thì không có cách nào khác có thể xóa được nợ trên CIC sớm hơn.

CẢNH GIÁC VỚI DỊCH VỤ HỖ TRỢ XÓA NỢ XẤU

Ở trên mạng internet hiện nay, có rất nhiều đơn vị, cá nhân đăng trên facebook, zalo, website “Nhận xóa nợ xấu, cam kết xóa nợ xấu ngân hàng….”. =>Tất cả chỉ là hình thức lừa đảo. 1CALL cảnh báo bạn đừng tin vào những quảng cáo ấy và chi tiền ra cho những người này.

Những trường hợp vay được do bị nợ xấu ngân hàng: Những khách hàng đó vì lí do khách quan nên mới bị nợ xấu, đã chứng minh lí do và được Ngân hàng xem xét cho vay; Hoặc Khách hàng thu nhập tốt, nhân thân tốt mới được xem xét cho vay.

CIC là nơi cung cấp lịch sử nợ của khách hàng để các tổ chức tín dụng tham khảo nhằm phòng ngừa rủi ro tín dụng, đảm bảo an toàn hoạt động cho hệ thống chứ không quyết định việc cho vay của tổ chức tín dụng. Khách hàng có lịch sử tín dụng không tốt sẽ bị hạn chế cho vay vì ngân hàng phải tăng tỷ lệ trích lập dự phòng lên. Nợ xấu càng nhiều thì tiền trích lập dự phòng rủi ro của ngân hàng càng tăng, lợi nhuận càng giảm. Nợ xấu gia tăng sẽ nguy hiểm cho hệ thống ngân hàng và nền kinh tế nói chung.

Theo CIC, các nội dung quảng cáo “xóa trắng CIC”, “xóa nợ xấu”, “nâng điểm tín dụng” là sai, gây nhầm lẫn trong dư luận, mang mục đích lừa đảo, lợi dụng niềm tin của khách hàng để trục lợi. Tất cả các thông tin được tổ chức tín dụng báo cáo đều được CIC cập nhật, lưu trữ trung thực, khách quan; không có tổ chức, cá nhân nào – kể cả CIC – được tự ý điều chỉnh các thông tin này.

Trong các trường hợp có sai sót, nhầm lẫn, cần điều chỉnh dữ liệu của khách hàng thì CIC tuân thủ nghiêm ngặt quy trình tại Thông tư 03/2013 của NHNNVN và các quy định nội bộ của CIC. Theo đó, chỉ khi nào có văn bản yêu cầu từ tổ chức tín dụng, trong đó nêu rõ lý do sai sót, CIC mới điều chỉnh dữ liệu.

| Cầm đồ Lạng Sơn| Cầm đồ tại Lạng Sơn| Cầm đồ Uy tín tại Lạng Sơn| Cầm đồ nhanh| Vay tiền Lạng Sơn|

1CALL cung cấp các dịch vụ hỗ trợ vay vốn bằng tài sản thế chấp xe máy, xe ô tô, xe điện…. hoặc các tài sản giá trị khác như sổ đỏ, laptop, điện thoại, SIM số đẹp.

Hỗ trợ đáo hạn ngân hàng, đáo hạn bất động sản

Đáp ứng mọi nhu cầu vay vốn của khách hàng.

Vui lòng điền thông tin đăng kí tại đây. Chúng tôi sẽ liên hệ lại ngay!