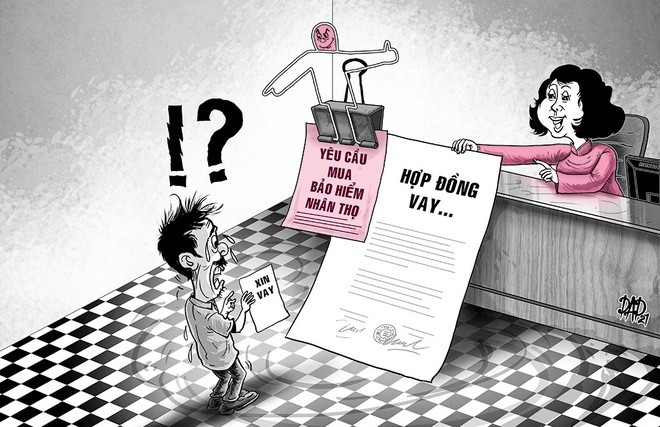

Thời gian qua, nhiều người dân đã phản ánh trên các phương tiện truyền thông, báo chí, mạng xã hội về tình trạng bị nhân viên ngân hàng “ép” mua bảo hiểm nhân thọ khi làm thủ tục vay vốn ngân hàng. Có một thực tế là nhiều nhân viên ngân hàng đã dùng nhiều “chiêu trò” khác nhau để bắt buộc khách hàng phải mua bảo hiểm dù họ không có nhu cầu. Ví như “nếu mua bảo hiểm thì mới được giải ngân khoản vay”, “nếu không mua bảo hiểm mức phí phạt khi trả tiền trước hạn sẽ cao hơn”,… cố tình đẩy người vay vào thế khó xử.

Việc nhiều công ty bảo hiểm liên kết với ngân hàng để bán bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm tài sản… vốn đã tồn tại từ lâu. Kênh phân phối này được gọi là “Bancassurance”, tức phân phối bảo hiểm qua ngân hàng. Theo một số liệu thống kê, năm 2018, doanh thu phí bảo hiểm mới đến từ kênh phân phối qua ngân hàng chỉ chiếm 20% tổng số phí bảo hiểm thu được của cả thị trường, nhưng đến tháng 8/2019 tỷ lệ này tăng lên gần 30%. Điều đó cho thấy lợi nhuận thu được từ kênh Bancassurance là tương đối đáng kể.

Thậm chí, có một số công ty bảo hiểm đã chính thức ký kết phân phối độc quyền sản phẩm bảo hiểm với các ngân hàng như: Generali ký với ngân hàng Phương Đông (OCB) trong thời hạn 15 năm; Dai-ichi Life Việt Nam ký thoả thuận với Sacombank trong thời hạn 20 năm và SHB trong 15 năm; Manulife với VietinBank trong 16 năm…

| Cầm đồ Lạng Sơn| Cầm đồ tại Lạng Sơn| Cầm đồ Uy tín tại Lạng Sơn| Cầm đồ nhanh| Vay tiền Lạng Sơn|

Khởi điểm sự kết hợp này được xem là có lợi cho cả hai ngành bảo hiểm và ngân hàng. Tuy nhiên, thực tế nhiều năm qua cho thấy đã xuất hiện những “biến tướng” khi khách hàng bày tỏ nỗi bức xúc khi họ bị “ép” phải mua bảo hiểm mới được hoàn tất thủ tục vay vốn ngân hàng hoặc sẽ được giải ngân nhanh hơn. Mặt khác, doanh số bán bảo hiểm cũng là một phần chỉ tiêu áp cho nhân viên một số ngân hàng. Bởi vậy, nhân viên ngân hàng cũng bị áp lực phải chào mời khách mua bảo hiểm khi làm hồ sơ vay vốn cho họ.

Còn có một thực tế là khi mua bảo hiểm trong lúc vay vốn, khách hàng được nhân viên ngân hàng tận tình chào mời mua bảo hiểm nhưng khi gặp sự cố và cần tư vấn để sử dụng bảo hiểm thì nhân viên ngân hàng hầu như không có khả năng chuyên môn để tư vấn cho khách hàng xử lý mà phải liên hệ tới công ty bảo hiểm để xin tư vấn.

Chưa kể, còn có trường hợp nhân viên ngân hàng đã nghỉ việc hoặc luân chuyển sang vị trí khác, khiến yêu cầu và câu hỏi của khách hàng không có ai hồi đáp, khi đem đến công ty bảo hiểm để hỏi thì họ lại đùn đẩy trách nhiệm về ngân hàng. Chính vì thế, nhiều khách hàng khẳng định rằng nếu họ có nhu cầu mua bảo hiểm thì sẽ đến thẳng các công ty bảo hiểm để làm việc trực tiếp, chứ không thông qua một kênh trung gian nào khác.

Xử phạt ngân hàng ép khách mua bảo hiểm khi vay vốn

Theo đó, tại Khoản 4, Điều 10 Luật Kinh doanh bảo hiểm; đã nghiêm cấm hành vi lợi dụng chức vụ, quyền hạn; chỉ định, yêu cầu, ép buộc, ngăn cản tổ chức, cá nhân tham gia bảo hiểm. Đồng thời, Khoản 2 Điều 3 Nghị định số 73/2016/NĐ-CP quy định; không tổ chức, cá nhân nào được phép can thiệp trái pháp luật đến quyền lựa chọn doanh nghiệp bảo hiểm; chi nhánh nước ngoài của bên mua bảo hiểm. Khoản 3, Điều 38, Nghị định số 73/2016/NĐ-CP; quy định các doanh nghiệp bảo hiểm, chi nhánh nước ngoài; không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức.

Theo Nghị định 98/2013/NĐ được sửa đổi bởi Nghị định 48/2018/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm, hành vi ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức sẽ bị bị phạt tiền từ 40 – 50 triệu đồng. Bên cạnh đó, hình thức xử phạt bổ sung bao gồm đình chỉ hoạt động từ 2 đến 3 tháng.

Giao dịch bảo hiểm nhân thọ là một dạng giao dịch thỏa thuận dân sự; vì vậy, không ai có quyền ép khách hàng mua bảo hiểm nhân thọ; nếu không có sự đồng thuận của khách hàng. Khi đến ngân hàng để thực hiện giao dịch, đặc biệt là các khoản vay; khách hàng sẽ được tư vấn và đề xuất những gói bảo hiểm. Có thể hiểu đơn giản, gói bảo hiểm chính là một sự bảo đảm cho khoản vay của chính các khách hàng; vì ngân hàng không thể lường trước được những rủi ro có thể xảy ra với các khách hàng.

Làm gì khi bị ngân hàng “ép” mua bảo hiểm nhân thọ

Thứ nhất, khi được mời mua bảo hiểm nhân thọ, nếu thật sự không có nhu cầu; để tránh bẫy “lãi suất ưu đãi” hoặc “để duyệt hồ sơ nhanh” khi vay vốn tại ngân hàng; khách hàng nên trình bày bản thân và gia đình đã tham gia BHNT. Thật ra, nếu bạn đã có hợp đồng BHNT; thì cũng có thể khai báo kèm vào hồ sơ vay vốn để ngân hàng nắm thông tin.

Còn nếu chưa có thì cũng không ngân hàng nào; có thể bắt buộc bạn phải chứng minh đã mua BHNT rồi hay chưa. Ngoài ra, theo quy định thẩm định tài chính trong ngành BHNT; các công ty BHNT chỉ bán tối đa 10 – 15% thu nhập của gia đình/năm. Vì vậy, dù muốn hay không, các ngân hàng cũng không thể “ép” khách hàng mua quá khả năng thu nhập của gia đình họ được; để tránh trường hợp ngân hàng “phán” mức mua bảo hiểm căn cứ theo số tiền được vay.

Thứ hai, nếu khi bạn nhận tiền giải ngân, ngân hàng trích thu lại tiền phí BHNT; hoặc phát hành cho bạn thẻ tín dụng rồi yêu cầu bạn cà thẻ; để mua BHNT thì đều không đúng quy định. Và khi đó, khách hàng có quyền thông báo với lãnh đạo ngân hàng; rằng chính ngân hàng đang làm trái quy định của Ngân hàng Nhà nước.

Thứ ba, trong quá trình làm việc với cán bộ tín dụng; cán bộ thẩm định, xét duyệt hồ sơ vay của bạn,…thì bạn nên khéo léo thu thập bằng chứng hoặc ghi âm các lời “ép buộc” mua BHNT đại loại như: “nếu không mua BHNT thì sếp em không duyệt hồ sơ”, “nếu không mua BHNT thì…thì…” và các kiểu câu đề nghị tương tự như thế. Sau đó, bạn có thể báo cáo sự việc bị “ép” mua BHNT về Thanh tra Chi nhánh Ngân hàng Nhà nước; tại các tỉnh/thành phố trực thuộc trung ương. Và chỉ có những khách hàng “quả cảm” như bạn; Ngân hàng Nhà nước mới có cơ sở xử lý nghiêm các trường hợp ngân hàng vi phạm.

Vì khách hàng ca thán đã nhiều; nhưng ít có trường hợp nào đủ bằng chứng chứng minh việc mình bị ngân hàng “ép”. Mà hầu hết trên các chứng từ tham gia BHNT tại ngân hàng; đều thể hiện khách hàng hoàn toàn “tự nguyện”.

Thứ tư, nếu hồ sơ pháp lý của bạn tốt, tài sản đảm bảo phù hợp; bạn không nhất thiết phải chọn các ngân hàng “sát thủ” về BHNT để vay. Vì khi đó, bạn có rất nhiều lựa chọn; không nhất thiết phải chọn một ngân hàng chuyên “bán bia kèm lạc” như thế. Trên thực tế, các ngân hàng có vốn nhà nước như Agribank, Vietcombank,…sẽ ít khi “ép” khách hàng mua BHNT.

Thứ năm, trong trường hợp bất khả dĩ, bạn không thể chọn một ngân hàng khác để vay vốn; (có thể do hồ sơ pháp lý yếu, giá trị tài sản đảm bảo, khả năng chứng minh thu nhập thấp,..); thì bạn cũng không quá lo lắng. Khi đó, khách hàng hoàn toàn an tâm tham gia BHNT mặc dù bị “ép” đi chăng nữa. Bạn cứ để hồ sơ, thủ tục xong xuôi và việc giải ngân hoàn tất.

Sau khi giải ngân một vài ngày, khách hàng có thể yêu cầu ngân hàng hủy hồ sơ tham gia BHNT; để nhận lại toàn bộ số tiền phí đã nộp. Vì tất cả hợp đồng BHNT đều có quy định 21 ngày cân nhắc; để khách hàng tham khảo và suy nghĩ. Trong 21 ngày kể từ ngày nhận hợp đồng, khách hàng có thể hủy hợp đồng; mà không bị mất bất kỳ chi phí nào (ngoại trừ chi phí khám sức khỏe nếu có).

Như vậy, đến nay không có quy định nào bắt buộc người vay vốn ngân hàng phải mua bảo hiểm nhân thọ. Quyết định mua hay không mua đều là lựa chọn của khách hàng.

| Hỗ trợ Tài chính Lạng Sơn| Cho vay tiền mặt nhanh| Vay tiền nhanh tại Lạng Sơn| Vay tiền mặt tại Lạng Sơn| Kiến thức Tài Chính|

1CALL cung cấp các dịch vụ hỗ trợ vay vốn bằng tài sản thế chấp xe máy, xe ô tô, xe điện…. hoặc các tài sản giá trị khác như sổ đỏ, laptop, điện thoại, SIM số đẹp.

Hỗ trợ đáo hạn ngân hàng, đáo hạn bất động sản

Đáp ứng mọi nhu cầu vay vốn của khách hàng.

Vui lòng điền thông tin đăng kí tại đây. Chúng tôi sẽ liên hệ lại ngay!