Dư nợ tín dụng là thuật ngữ quen thuộc trong lĩnh vực tài chính và thường được nhắc đến khi làm hồ sơ vay vốn. Đây cũng là một trong những yếu tố quyết định ngân hàng sẽ cho bạn vay vốn hay không. Vậy hãy cùng tìm hiểu kĩ để đảm bảo cho các khoản vay của bạn.

|Cầm đồ Lạng Sơn| Cầm đồ tại Lạng Sơn| Cầm đồ Uy tín tại Lạng Sơn| Cầm đồ nhanh| Vay tiền Lạng Sơn|

Xem thêm tại >>>>>> https://1call.vn/2022/07/23/tai-sao-can-quan-tam-den-du-no-tin-dung/

DƯ NỢ LÀ GÌ?

Dư nợ là số tiền mà bạn mắc nợ ngân hàng tại một thời điểm nào đó (không bao gồm tiền lãi).

Thời điểm phát sinh dư nợ khi nào?

Khi bạn làm hồ sơ, thủ tục vay ngân hàng, thì sau khi bạn hoàn tất mọi thủ tục vay vốn, Ngay cả khi bạn đặt bút ký vào hợp đồng tín dụng với số tiền vay cụ thể là bao nhiêu, thì tại thời điểm đó vẫn chưa có phát sinh dư nợ.

Chỉ đến khi bạn ký vào giấy nhận nợ, hoặc khế ước nhận nợ, và ngân hàng đã tiến hành giải ngân cho bạn, bạn đã nhận được tiền vay thì lúc này mới được tính là “thời điểm phát sinh dư nợ”

Dư nợ này sẽ giảm dần theo tháng nếu bạn vay theo phương án trả góp trung, dài hạn. Còn nếu bạn vay theo hạn mức (hay gọi thông dụng là vay đáo hạn gốc) thì số tiền dư nợ vẫn giữ nguyên đến cuối kỳ, không giảm.

DƯ NỢ GỐC LÀ GÌ?

Dư nợ gốc là dư nợ (số tiền mắc nợ ngân hàng, không bao gồm tiền lãi) tại một thời điểm nào đó. Dư nợ gốc tại một thời điểm xác định thường làm cơ sở và căn cứ để ngân hàng tính lãi cho bạn.

Ví dụ về dư nợ gốc:

- Anh An làm hồ sơ vay thế chấp tại BIDV, ký hợp đồng công chứng và hợp đồng vay với số tiền là 2 tỷ đồng để mua nhà vào ngày 30/01/2018.

- Đến ngày giải ngân, anh An được bố mẹ vợ cho tặng 1 tỷ đồng mua nhà, vì vậy, thay vì vay 2 tỷ, anh xin ngân hàng cho vay số tiền thấp hơn: Chỉ 1 tỷ đồng thôi, ngân hàng đồng ý,

- Đến ngày 10/03/2019, ngân hàng giải ngân cho anh theo hợp đồng vay đã ký ngày 30/01/2018, số tiền là 1 tỷ đồng,

- Thì kể từ 10/03/2019, anh An đã phát sinh dư nợ với số tiền là 1 tỷ đồng, hay còn gọi là “dư nợ gốc” tại thời điểm 10/03/2019 là 1 tỷ đồng.

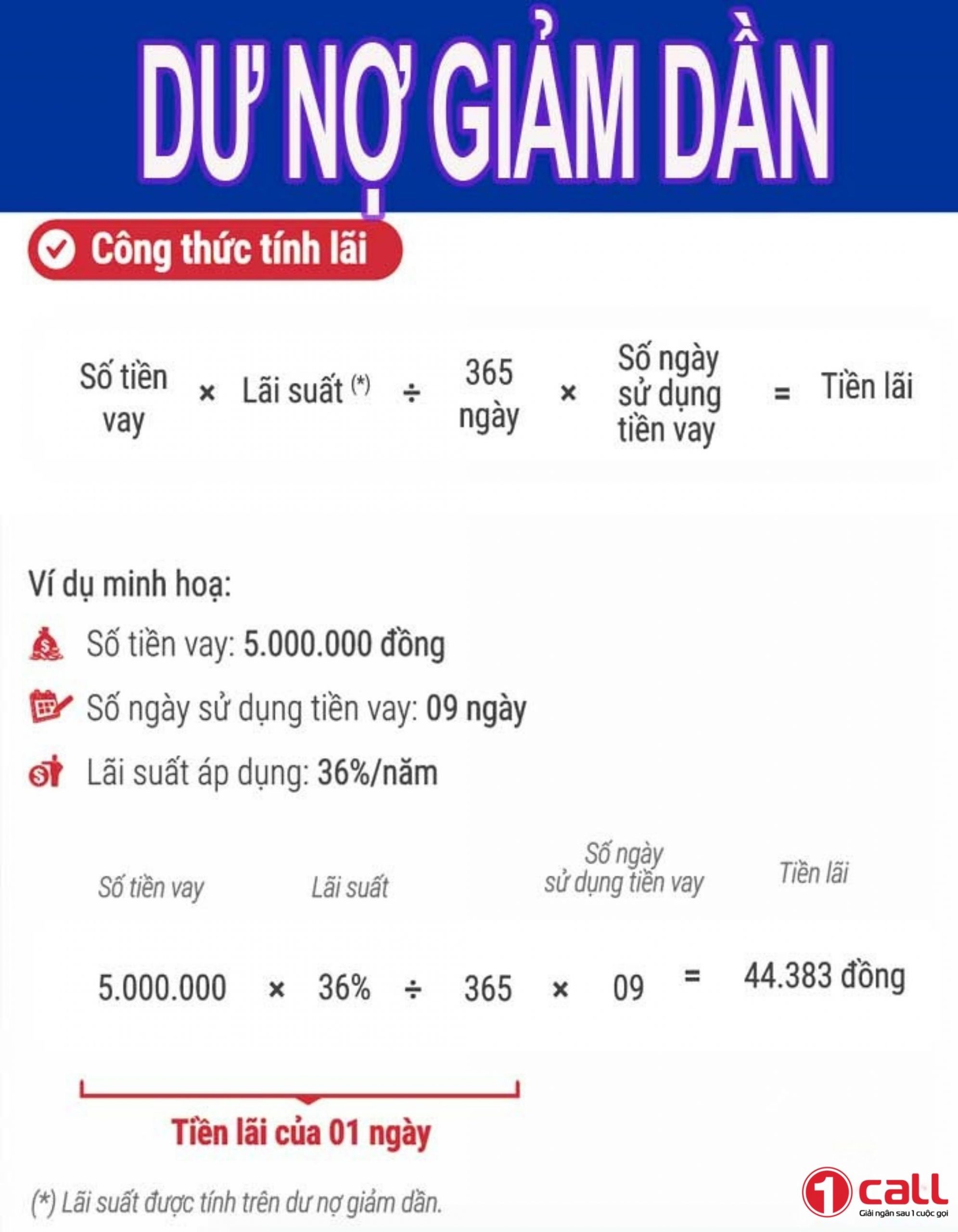

DƯ NỢ GIẢM DẦN LÀ GÌ?

Dư nợ giảm dần chỉ xảy ra khi bạn lựa chọn phương thức vay theo món (từng lần), hay còn gọi là vay trả góp (trả góp nợ gốc định kỳ 1 tháng/lần hoặc quý – 3 tháng/lần).

Như vậy dư nợ giảm dần là dư nợ gốc tại một thời điểm xác định, theo thời gian sẽ giảm dần do đã trả một phần dư nợ gốc trước đó.

Tùy theo việc bạn lựa chọn phương thức trả nợ là gì mà có “dư nợ giảm dần” hay không. Nếu như bạn lựa chọn vay theo hạn mức, gốc trả cuối kỳ, lãi trả hàng tháng: Thì bạn không có “dư nợ giảm dần”

Giả sử: Anh An lựa chọn phương thức vay theo hạn mức tín dụng: Trả lãi hàng tháng và dư nợ gốc trả cuối kỳ: Theo giấy nhận nợ trả sau 6 tháng.

- Như vậy, trường hợp này, hàng tháng anh An chỉ phải trả lãi, không trả nợ gốc (đến 6 tháng sau mới trả gốc một lần). Do đó dư nợ gốc không hề giảm theo từng tháng.

Theo phương thức trả nợ này, do số dư nợ gốc không giảm dần, nên hàng tháng ngân hàng tính lãi theo số dư nợ thực tế cũng không giảm. (thậm chí tăng cao hơn nếu có biến động về lãi suất).

- Nếu anh An lựa chọn phương thức vay trả (góp gốc + lãi) hàng tháng (vay theo món, từng lần), với thời gian trả góp là 25 năm (tương ứng 300 tháng), thì:

Hàng tháng đã trả nợ gốc số tiền là 3,3 trđ/tháng (1 tỷ/300 tháng), do đó dư nợ gốc sẽ giảm dần, lãi suất cũng tính theo dư nợ giảm dần nên cũng giảm.

Cách tính số tiền trả nợ vay ngân hàng (hoặc vay trả góp) hàng tháng theo dư nợ giảm dần và công thức tính

| Số tiền trả nợ hàng tháng | = | Số tiền trả nợ gốc | + | Số tiền trả nợ lãi |

Trong đó:

| Số tiền trả nợ gốc | = | Dư nợ gốc ban đầu |

| Thời gian vay trả góp (tháng) |

| Số tiền trả nợ lãi | = | Lãi suất vay | x Dư nợ thực tế | x Số ngày tính lãi trong tháng |

| 365 ngày | ||||

| Dư nợ thực tế | = | Dư nợ gốc ban đầu – Số tiền nợ đã trả |

Ví dụ dư nợ giảm dần:

Chị Thu vay ngân hàng Agribank số tiền 1.000.000.000 đ vào ngày 31/07/2018, thời gian vay là 240 tháng. Lãi suất vay mua nhà tại Agribank là 5%/năm. Như vậy đến thời điểm hiện tại (31/08/2019), chị Thu phải trả góp ngân hàng số tiền là bao nhiêu?

Số tiền trả nợ gốc hàng tháng = 1.000.000.000 đ/240 tháng = 4.166.000 đ/tháng.

Vào kỳ trả nợ đầu tiên (31/08/2018):

- Số tiền trả nợ lãi = (5%/năm x 1.000.000.000 đ x 31 ngày)/ 365 ngày = 4.246.000 đ/tháng.

- Số tiền góp (gốc + lãi) của kỳ đầu tiên là 4.166.000 đ + 4.246.000 đ = 8.412.000 đ

Đến hiện tại (31/08/2019):

Số tiền nợ gốc đã trả qua 12 tháng : 4.166.000 đ x 12 = 49.992.000 đ

- Dư nợ thực tế đến 31/08/2019 là 1.000.000.000 đ – 49.992.000 đ = 950.000.000 đ.

- Số tiền trả nợ lãi vào 31/08/2019 = (5%/năm x 950.000.000 đ x 31 ngày)/365 ngày = 4.034.000 đ

- Số tiền góp (gốc + lãi) của 31/08/2019 = 4.166.000 đ + 4.034.000 đ = 8.200.000 đ

Dựa vào cách tính trên, mà số tiền trả nợ các tháng sẽ giảm dần qua thời gian.

DƯ NỢ TÍN DỤNG LÀ GÌ?

Khi bạn làm hồ sơ xin vay vốn ngân hàng, sau khi bạn hoàn tất mọi thủ tục về hồ sơ vay vốn theo yêu cầu của ngân hàng,

Để chắc chắn rằng, bạn đã được Ngân hàng đồng ý cho vay, thì ngân hàng sẽ cung cấp cho bạn một “Thông báo phê duyệt cấp tín dụng”, trong đó có ghi rõ cụ thể số tiền sẽ cho bạn vay.

Căn cứ theo thông báo phê duyệt cấp tín dụng, ngân hàng sẽ hẹn bạn ngày để bạn đến ký hợp đồng tín dụng (Hợp đồng vay vốn) và ngày đi công chứng thế chấp tài sản (nếu khoản vay của bạn là khoản vay thế chấp).

Sau khi ký kết hợp đồng tín dụng, và công chứng thế chấp (nếu có), với số tiền vay tương ứng với số tiền đã nêu tại thông báo cấp tín dụng: Thì lúc này, bạn vẫn chưa được gọi là phát sinh “dư nợ tín dụng”.

Chỉ khi ký bạn ký kết vào “Giấy nhận nợ” (hoặc khế ước nhận nợ) của Ngân hàng, và sau khi đã hoàn thành xong bước cuối cùng là ký vào giấy nhận nợ này, thì Ngân hàng mới tiến hành giải ngân cho bạn (bạn mới chính thức được nhận tiền vay).

=> Lúc này mới được tính là đã phát sinh “dư nợ tín dụng”.

Khách hàng nhận được tiền thì lúc đó phát sinh dư nợ tín dụng

Lưu ý:

- Thứ 1: Thông thường đối với các khoản vay: Để hỗ trợ cho khách hàng nhanh chóng nhận được tiền vay, thì các ngân hàng thường bỏ qua bước gửi “Thông báo phê duyệt cấp tín dụng” cho bạn.

- Thứ 2: Đối với các khoản vay của doanh nghiệp hoặc hộ kinh doanh cá thể: Thường có các trường hợp cấp tín dụng là Phát hành bảo lãnh, L/C… còn gọi là phát hành “cam kết ngoại bảng”, thì số tiền ngân hàng phát hành thư bảo lãnh, L/C,…không phải là “dư nợ tín dụng”,

Khi ngân hàng thực hiện chi trả thay cho bạn một khoản tiền mà theo các thỏa thuận tại chứng thư bảo lãnh, L/C do ngân hàng đã phát hành, thì lúc này bạn sẽ bị rơi vào tình trạng “nhận nợ bắt buộc”,

=> Đến lúc này thì khoản phát hành bảo lãnh (hoặc L/C,…) của bạn sẽ phát sinh thành “dư nợ tín dụng”.

DƯ NỢ TÍN DỤNG CỦA NGÂN HÀNG LÀ GÌ?

Nói ngắn gọn: Dư nợ tín dụng là một khoản vay, một số tiền (chỉ tính nợ gốc) mà bạn đang mắc nợ ngân hàng tại một thời điểm nào đó.

VD: Bạn được thông báo phê duyệt cấp hạn mức vay là 2 tỷ đồng cho vay mua nhà tại ngân hàng Agribank. Sau khi hoàn tất việc ký kết hợp đồng tín dụng và công chứng thế chấp tài sản là sổ đỏ ngân hàng, với số tiền khi ký hợp đồng vay vốn là 2 tỷ đồng. Ngân hàng chuẩn bị giải ngân cho bạn 2 tỷ đồng (giống như số tiền đã thông báo cấp tín dụng).

Tuy nhiên đến phút cuối cùng trước khi chuẩn bị giải ngân: Bạn được ba mẹ tặng cho số tiền 500 triệu đồng, nên chỉ muốn vay ngân hàng 1,5 tỷ đồng thôi (thay vì vay 2 tỷ đồng).

Agribank đồng ý theo yêu cầu của bạn, bạn chỉ cần ký vào giấy nhận nợ với số tiền vay là 1,5 tỷ đồng (miễn số tiền thực tế khi bạn ký giấy nhận nợ thấp hơn số tiền phê duyệt tại thông báo cấp tín dụng) là ngân hàng đều có thể giải ngân cho bạn.

=> Vậy là: Dư nợ tín dụng lúc này của bạn tại Agribank sẽ là 1,5 tỷ đồng.

Đến tháng sau, bạn có tiền nên tất toán trước hạn 500 triệu đồng, như vậy dư nợ tín dụng của bạn sau khi trả bớt (vào thời điểm tháng sau) sẽ còn là 1 tỷ đồng.

DƯ NỢ THÁNG TRƯỚC LÀ GÌ?

Dư nợ tháng trước là số dư nợ phát sinh vào thời điểm chốt lãi vay, là cơ sở để tính toán số tiền trả nợ của tháng liền kề trước tháng hiện tại.

DƯ NỢ HIỆN TẠI LÀ GÌ?

Dư nợ hiện tại là số dư nợ gốc bạn đang nợ ngân hàng ở thời điểm hiện tại.

VD: Bạn vay vốn 500 triệu đồng tại Ngân hàng ACB, trả góp trong vòng 05 năm (tương ứng 60 tháng). Đến thời điểm hiện tại, bạn đã trả 300 triệu đồng tiền nợ gốc, số tiền nợ gốc bạn đang còn nợ ngân hàng sẽ là 200 triệu đồng.

=> Như vậy dư nợ đến thời điểm hiện tại của bạn tại ACB là sẽ là 200 triệu đồng.

CÁCH KIỂM TRA DƯ NỢ CỦA KHÁCH HÀNG

Kiểm tra bằng hệ thống phần mềm quản lý khách hàng của Ngân hàng.

Mỗi ngân hàng đều có một hệ thống phần mềm quản lý khách hàng riêng (DV như: Core banking T24 (Sacombank, MSB, MS,…); hệ thống ngân hàng đa năng SYMBOL (HDBank, VIB,…)

Phần mềm quản lý khách hàng này có thể xem được dư nợ của khách hàng tại bất kỳ thời điểm nào.

Việc xem dư nợ này chỉ cán bộ ngân hàng mới có thể truy cập được.

Bạn có thể nhờ cán bộ quản lý tại ngân hàng đang vay kiểm tra số tiền dư nợ tại một thời điểm.

Thông thường việc kiểm tra này: Hay áp dụng cho các khách hàng có nhu cầu tất toán khoản vay, để biết chính xác số tiền dư nợ của khách hàng.

Kiểm tra bằng cách tự tra cứu CIC

Bạn có thể tạo tài khoản tại Trung tâm CIC và tự xem được dư nợ của mình.

Nhược điểm của cách làm này: Chỉ xem được dư nợ trong quá khứ (trong vòng 1 tháng về trước), không xem được dư nợ hiện tại.

Kiểm tra dư nợ theo cách tính toán thủ công dựa theo Hợp đồng tín dụng (áp dụng trường hợp vay trả góp):

VD: Hợp đồng tín dụng có ghi nội dung:

- Số tiền vay :1.000.000.000 đồng

- Thời gian vay: 240 tháng

- Số tiền trả gốc đều hàng tháng: 4.160.000 đồng

- Lãi suất: Theo quy định ngân hàng

- Ngày giải ngân: 08/09/2018

Thời điểm hiện tại là ngày 10/09/2019: Có nghĩa là bạn đã trả nợ vay ngân hàng được 12 tháng, nợ đã giảm được 49.920.000 đ

- Dư nợ hiện tại sẽ còn 950.008.000 đồng.

Bài viết này đã giải thích một cách dễ hiểu và đơn giản nhất để bạn hình dung ra thuật ngữ phổ biến nhất khi bạn muốn vay vốn ở ngân hàng. Việc để dư nợ quá hạn sẽ gây ra rất nhiều hậu quả sau này khi làm hồ sơ vay và ưu đãi của bạn khi vay vốn tại ngân hàng và các tổ chức tín dụng.

Xem thêm tại >>>>>> https://1call.vn/2022/07/23/tai-sao-can-quan-tam-den-du-no-tin-dung/

1CALL cung cấp các dịch vụ hỗ trợ vay vốn bằng tài sản thế chấp xe máy, xe ô tô, xe điện…. hoặc các tài sản giá trị khác như sổ đỏ, laptop, điện thoại, SIM số đẹp.

Hỗ trợ đáo hạn ngân hàng, đáo hạn bất động sản

Đáp ứng mọi nhu cầu vay vốn của khách hàng.

Vui lòng điền thông tin đăng kí tại đây. Chúng tôi sẽ liên hệ lại ngay!

| Hỗ trợ Tài chính Lạng Sơn| Cho vay tiền mặt nhanh| Vay tiền nhanh tại Lạng Sơn| Vay tiền mặt tại Lạng Sơn| Kiến thức Tài Chính|