Dịch bệnh Covid-19 vừa qua với tình trạng giãn cách toàn cầu đã làm thay đổi hành vi của người tiêu dùng, thay đổi định hướng quản lý của cơ quan nhà nước.

Giao dịch vay mượn giữa bên đi vay và bên cho vay cũng không nằm ngoài sự tác động trên. Các quan hệ vay mượn giản đơn thông qua gặp mặt trực tiếp để nhận hồ sơ vay, thẩm định và giải ngân sẽ dần được thay thế bằng phương thức giao dịch không tiếp xúc, không gặp mặt và được thực hiện hoàn toàn trên nền tảng trực tuyến.

Các công ty và các Tổ chức tín dụng tại Việt Nam đang tìm hiểu và hợp tác với nhau để cung cấp các sản phẩm tín dụng giản đơn bằng phương thức điện tử như Ví điện tử MoMo hợp tác với TPBank ra mắt Ví trả sau, Ví điện tử SmartPay hợp tác với FeCredit ra mắt Ví trả sau, Ứng dụng Akulaku hợp tác với vài ngân hàng để cấp hạn mức tín dụng cho khách hàng để mua sắm hàng hóa trên nền tảng của Akulaku.

Bên cạnh những tiện ích như được cấp hạn mức tín dụng để mua sắm mà không cần thế chấp tài sản, không cần chứng minh thu nhập, miễn lãi 45 ngày nếu thanh toán hết dư nợ hoặc dễ dàng chuyển đổi thành các giao dịch trả góp. Khách hàng cũng cần phải hiểu rõ một số vấn đề trước khi quyết định sử dụng những sản phẩm “dùng trước, trả sau” như trên.

| Hỗ trợ Tài chính Lạng Sơn| Cho vay tiền mặt nhanh| Vay tiền nhanh tại Lạng Sơn| Vay tiền mặt tại Lạng Sơn| Kiến thức Tài Chính|

Bản chất Ví trả sau là quan hệ tín dụng giữa Khách hàng và Tổ chức tín dụng (TCTD)

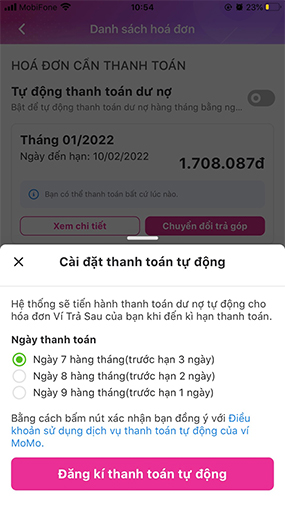

Ví dụ: Ví trả sau của MoMo là sản phẩm cho vay của TPBank. MoMo chỉ là trung tâm thanh toán và thúc đẩy trải nghiệm khách hàng, hiểu “nôm na” MoMo là đầu mối giới thiệu Khách hàng sử dụng sản phẩm của TPBank. Khi khách hàng đồng ý sử dụng Ví trả sau đồng nghĩa khách hàng đang phát sinh quan hệ vay mượn với TPBank.

Quan hệ này sẽ chịu sự chi phối của pháp luật nước sở tại và dựa trên thỏa thuận giữa Khách hàng và TPBank thông qua Hợp đồng tín dụng (bản Điều khoản, điều kiện trên MoMo). Khi khách hàng “bấm chọn và tiếp tục” trên MoMo đồng nghĩa Khách hàng đồng ý với các điều kiện, điều khoản theo thỏa thuận cho vay giữa TPB và khách hàng.

Nội dung Hợp đồng cũng thể hiện, bằng việc nhập mã PIN, mã OTP hoặc bấm đồng ý đồng nghĩa Khách hàng đồng ý với những điều khoản, điều kiện trong thỏa thuận vay vốn.

Trong thực tế, khi thực hiện các giao dịch bằng phương thức điện tử, khách hàng thường không đọc kỹ các điều kiện, điều khoản trong hợp đồng nên dễ bỏ sót một số nội dung có thể gây bất lợi đối với bên vay. Ngoài ra, việc không hiểu rõ các ràng buộc trong hợp đồng sẽ dễ dẫn đến việc vi phạm hợp đồng.

Pháp luật tôn trọng các giao dịch thỏa thuận giữa các bên nếu không vi phạm điều cấm của luật

Theo quy định pháp luật dân sự: Các cá nhân, pháp nhân xác lập, thực hiện, chấm dứt quyền, nghĩa vụ dân sự của mình trên cơ sở tự do, tự nguyện cam kết, thỏa thuận. Mọi cam kết, thỏa thuận không vi phạm điều cấm của luật, không trái đạo đức xã hội có hiệu lực thực hiện đối với các bên và phải được chủ thể khác tôn trọng (Điều 3, Luật Dân sự 2015). Điều này có nghĩa, các quan hệ giao dịch dân sự dựa trên sự thỏa thuận giữa hai bên sẽ được pháp luật bảo vệ.

Ngoài ra, quy định về nguyên tắc cho vay, vay vốn cũng nêu rõ hoạt động cho vay của TCTD đối với khách hàng được thực hiện theo thỏa thuận giữa TCTD và khách hàng phù hợp với quy định của pháp luật (Điều 4, Thông tư 39/2016/TT-NHNN). Như vậy, bằng việc đồng ý các nội dung thỏa thuận trong hợp đồng vay với TCTD, khách hàng phải thực hiện đúng theo những điều khoản đã giao kết.

Một số nội dung trong bản Điều khoản – Điều kiện Ví trả sau khách hàng cần lưu ý

– Khách hàng được quyền khiếu nại các thông tin sai sót từ Sao kê hàng tháng nhưng khách hàng vẫn phải thanh toán đầy đủ dư nợ phát sinh theo sao kê. Trường hợp Khách hàng không thanh toán nợ vay đầy đủ thì ngân hàng được phép xử lý các tài sản thuộc sở hữu của Khách hàng để thu hồi nợ mặc dù đây là khoản cấp tín dụng không có tài sản bảo đảm.

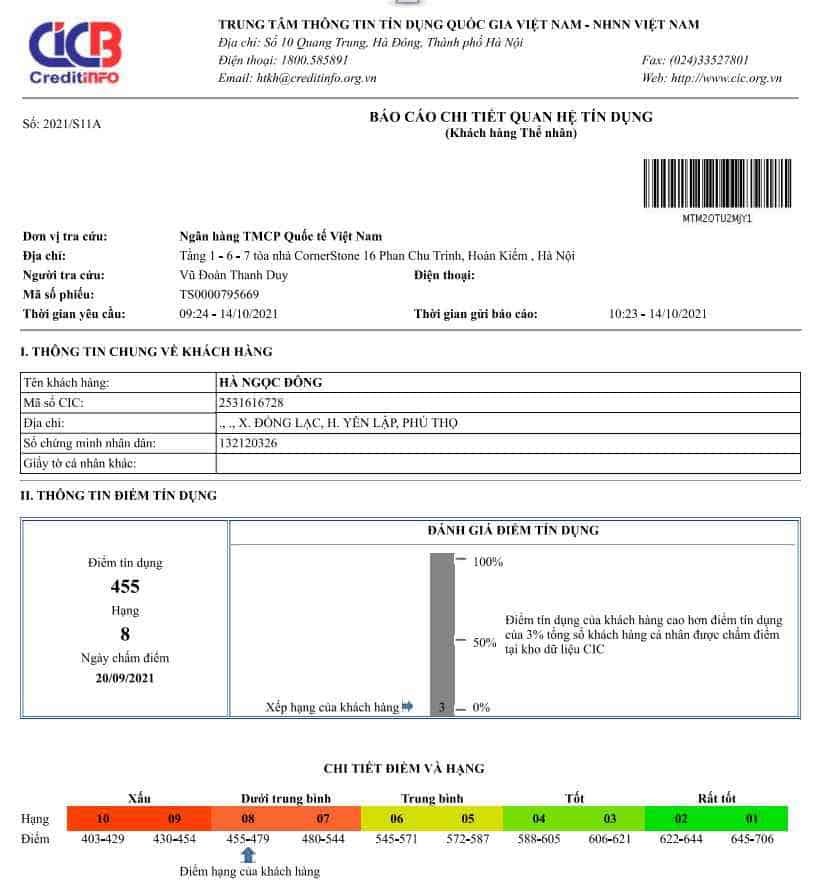

– Ngân hàng được quyền chuyển nhóm nợ và báo cáo thông tin tín dụng của Khách hàng cho Trung tâm tín dụng quốc gia (CIC). Việc này sẽ ảnh hưởng đến lịch sử tín dụng của khách hàng, khách hàng sẽ gặp khó khăn khi muốn vay vốn tại TCTD khác trong tương lai.

– Khách hàng không được tất toán trước hạn khoản vay, việc này có thể ảnh hưởng khả năng tiếp cận vốn vay của Khách hàng tại các TCTD. Hiện tại, một số ngân hàng khi xét duyệt cho vay thường yêu cầu khách hàng phải tất toán các khoản vay nhỏ lẻ tại các công ty tài chính, các ứng dụng cho vay trực tuyến. Yêu cầu này nhằm đảm bảo khả năng trả nợ của khách hàng và hạn chế việc phải điều chỉnh nhóm nợ kéo theo các TCTD khác.

Như vậy, Khách hàng sẽ gặp trở ngại khi có nhu cầu vay vốn trong khoảng thời gian nhất định (tối thiểu bằng thời gian giao kết hợp đồng với TCTD cung cấp Ví trả sau) khi tiếp cận các TCTD có yêu cầu rủi ro chặt, yêu cầu phê duyệt, giải ngân khắt khe.

Bên vay cần phải đọc kỹ, hiểu rõ một số nội dung trong thỏa thuận cho vay online trước khi đồng ý sử dụng sản phẩm, dịch vụ tín dụng được cung cấp bằng phương thức điện tử

– Thứ nhất, lãi suất cho vay, phương thức tính lãi: Bên vay cần phải tìm hiểu lãi suất mà bên cho vay áp dụng, lãi suất trong hạn, lãi suất quá hạn. Phương thức tính lãi: lãi được tính trên dư nợ giảm dần hay dư nợ cố định. Ngoài ra, bên vay cũng phải xác định được ngày thanh toán gốc, lãi, tỷ lệ thanh toán gốc, lãi (nếu có) để tránh việc bị chuyển nợ quá hạn ngoài ý muốn.

– Thứ hai, điều kiện thanh lý trước hạn hợp đồng vay: Hiểu rõ các điều kiện thanh lý là rất cần thiết. Bên vay cần hiểu rõ có được tất toán trước hạn hợp đồng vay không? Hoặc sau bao lâu thì được tất toán trước hạn hợp đồng. Lãi, phí liên quan việc thanh lý hợp đồng. Hiểu rõ nội dung này sẽ giúp Bên vay đưa ra quyết định có tiếp tục các bước giao kết hợp đồng hoặc cân nhắc thời điểm phù hợp để thanh lý hợp đồng vay.

– Thứ ba, phạm vi thực hiện các cam kết và bảo đảm: Phần lớn các khoản cho vay bằng phương thức điện tử đều không yêu cầu người đi vay phải thế chấp tài sản bảo đảm. Do đó, bên vay nên cân nhắc việc đồng ý vay vốn nếu nội dung của hợp đồng vay ràng buộc điều kiện bên vay đồng ý cho phép bên cho vay được quyền thu hồi tài sản của bên vay để thanh toán khoản vay không có tài sản bảo đảm.

– Thứ tư, cung cấp, chia sẻ thông tin cho bên thứ ba: Đây là vấn đề liên quan đến bảo mật thông tin cá nhân mà người vay cần phải cân nhắc khi quyết định tiếp cận khoản vay trực tuyến. Khi đồng ý chia sẻ thông tin cá nhân thì bên cho vay được quyền cung cấp thông tin của bên vay cho các bên thứ ba chỉ cần đảm bảo không vi phạm quy định của pháp luật.

– Thứ năm, quyền và nghĩa vụ của bên vay: Người vay cần hiểu rõ những quyền và nghĩa vụ của mình trong quan hệ vay mượn với TCTD. Trường hợp nhận thấy có nhiều điều khoản bất lợi cho bản thân thì cần thương lượng, đàm phán với TCTD hoặc từ chối giao kết hợp đồng vay. Ngoài ra, người vay cũng cần nắm rõ quyền được khiếu nại của mình.

– Thứ sáu, cơ chế khiếu nại và giải quyết khiếu nại: Người vay phải hiểu rõ cơ chế giải quyết khiếu nại của bên cho vay về thời gian xử lý khiếu nại, đầu mối tiếp nhận, xử lý khiếu nại; quyền lợi/nghĩa vụ trả nợ của người vay trong khi thực hiện khiếu nại (nếu có).

Tóm lại, sự dịch chuyển phương thức cho vay “truyền thống” sang cho vay theo phương thức điện tử là xu thế tất yếu của quá trình số hóa và chuyển đổi số trong lĩnh vực tín dụng. Tuy nhiên, việc bảo vệ quyền lợi của khách hàng khi sử dụng các sản phẩm, dịch vụ đặc biệt đối với sản phẩm tín dụng cũng rất cần thiết. Ở góc độ người sử dụng, khách hàng phải dần tập thói quen đọc đầy đủ các điều khoản, điều kiện trước khi đưa ra quyết định sử dụng sản phẩm, dịch vụ tín dụng được cung cấp bằng phương thức điện tử.

1CALL cung cấp các dịch vụ hỗ trợ vay vốn bằng tài sản thế chấp xe máy, xe ô tô, xe điện…. hoặc các tài sản giá trị khác như sổ đỏ, laptop, điện thoại, SIM số đẹp.

Hỗ trợ đáo hạn ngân hàng, đáo hạn bất động sản

Đáp ứng mọi nhu cầu vay vốn của khách hàng.

Vui lòng điền thông tin đăng kí tại đây. Chúng tôi sẽ liên hệ lại ngay!

|Cầm đồ Lạng Sơn| Cầm đồ tại Lạng Sơn| Cầm đồ Uy tín tại Lạng Sơn| Cầm đồ nhanh| Vay tiền Lạng Sơn|