Bài viết này sẽ cho bạn thêm thông tin để bạn “lường trước” vấn đề sẽ xảy ra với hồ sơ của mình trước khi bước chân gõ cửa ngân hàng xin vay.

Việc cần vốn và vay thế chấp ngân hàng thời nay như chuyện thường ở huyện với nhiều người đặc biệt là những người làm ăn, sản xuất kinh doanh.

Nhưng vẫn có nhiều người cầm sổ đỏ, sổ hồng tới ngân hàng yêu cầu cấp vốn nhưng lại bị nhân viên từ chối mà không biết lý do hoặc một câu trả lời rất chung chung đại loại như “ Cấp trên không đồng ý làm” hay “ vướng quy định cho vay”.

Nếu thực sự hồ sơ bạn tốt nhưng lại bị từ chối thì có thể bạn đã “ dính” phải những lí do mà chúng tôi liệt kê sao đây. Vì ngân hàng thẩm định khách hàng ở nhiều khía cạnh trong đó có thẩm định về thành ý vay và trách nhiệm với tài sản, với khoản vay thế chấp của mình tại ngân hàng.

| Cầm đồ Lạng Sơn| Cầm đồ tại Lạng Sơn| Cầm đồ Uy tín tại Lạng Sơn| Cầm đồ nhanh| Vay tiền Lạng Sơn|

1. Khai báo không trung thực

Khai báo quanh co, không trung thực chỉ làm bạn xấu đi trong mắt của cán bộ tín dụng trước khi duyệt hồ sơ vay thế chấp của bạn.

Bạn cũng nên nhớ những cán bộ tín dụng ít nhiều gì cũng có kinh nghiệm “ đọc vị” khách hàng.

Những câu hỏi mà cán bộ tín dụng đưa ra không phải để hỏi “cho vui” mà nó sẽ mang tính chất về sự hợp tác của khách hàng bằng cách cung cấp thông tin đầy đủ và đúng sự thật.

Với những người đã vay chắc hẳn sẽ có “kinh nghiệm” đối phó câu hỏi còn những người lần đầu vay thì sự ậm ờ, chần chừ trong cách trả lời sẽ làm cho bạn “lộ tẩy”.

2. Rải hồ sơ vay nhiều nơi cùng thời điểm

Nộp đơn xin việc nhiều nơi thì cơ hội nhận việc làm của bạn càng cao nhưng điều này lại không đúng với vay ngân hàng.

Tâm lý khách hàng muốn “chắc ăn” nên cùng một lúc nộp hồ sơ tại nhiều ngân hàng khác nhau và cho rằng “rớt chỗ này thì còn chỗ kia” cho vay thế chấp.

Điều này cũng dễ hiểu nhưng một khi bạn hiểu được quy trình làm hồ sơ thì chúng tôi đảm bảo 99% bạn sẽ không “rải” hồ sơ nữa.

Vấn đề bạn rải hồ sơ thì nhân viên tín dụng sẽ “biết” hết những nơi bạn gửi dù bạn cố tình im lặng.

>>Làm sao ngân hàng lại biết?

Đó là nhờ hệ thống CIC – (Trung Tâm tín dụng Quốc Gia).

Đây là nơi lưu trữ lịch sử giao dịch tín dụng của bạn với các tổ chức tín dụng có đăng ký với CIC ( Ngân hàng, công ty tài chính, quý tín dụng…) Bằng cách dùng CMND/CCCD của bạn tra lên CIC.

Cái quan trọng của CIC là cho tổ chức tín dụng biết là bạn đã nộp hồ sơ vay thế chấp ở những tổ chức nào, nộp hồ sơ bao nhiêu ngân hàng…Tất cả đều sẽ hiển thị lên CIC.

Nếu bạn nộp quá nhiều ngân hàng thì sẽ dẫn đến tình trạng “NÁT” CIC thì hồ sơ đẹp đến mấy cũng rớt như thường.

>> Tại sao hồ sơ đẹp lại rớt?

Khi các ngân hàng và tổ chức tín dụng nhìn vào CIC sẽ cho rằng “Tại sao nhiều ngân hàng tra CIC thế này mà không ai nhận mới tới lượt mình. Chắc chắn hồ sơ vay thế chấp này có vấn đề gì rất nghiêm trọng nên không ai nhận.”

Vậy khi có nhu cầu vay thì bạn nên đi hỏi từng nơi một, Và nếu hỏi quá 3 ngân hàng vẫn không nhận hay giữ hồ sơ bạn quá lâu thì bạn nên gọi cho dịch vụ hỗ trợ vay ngân hàng.

3. Có NỢ XẤU mà GIẤU

Bạn nghĩ rằng bạn giấu được NỢ XẤU? Chỉ cần không nói thì không ai biết?

Đây là lí do chính mà hồ sơ bạn bị từ chối vì chỉ cần CMND/CCCD của bạn thì mọi thông tin về lịch sử giao dịch tín dụng của bạn sẽ nằm trong tay cán bộ tín dụng.

Như đã nói ở trên nhờ hệ thống CIC lưu trữ mọi thông tin nên bạn KHÔNG THỂ nào giấu được.

Lúc đó cho dù bạn thanh minh “quên”, “ không nhớ rõ” hay bất cứ lí do gì thì bạn cũng tự đóng đi cánh cửa vay thế chấp ngân hàng của mình cho dù nhà băng có chính sách cho vay nợ xấu.

4. Giấu thông tin quy hoạch

Hiện nay tốc độ đô thị hóa rất cao, kèm theo đó là các dự án quy hoạch nằm trên giấy chưa thực hiện. Và vô tình đất nhà bạn lại nằm trong quy hoạch treo mà bạn không biết.

Nhưng nếu bạn biết mà vẫn cố tình giấu đi thì lại khác.

Có thể bước đầu cán bộ ngân hàng cũng không biết vẫn nhận cho vay thế chấp nhưng đến lúc lên xong hồ sơ, công chứng xong và đi đăng ký giao dịch đảm bảo thì văn phòng đăng ký đất đai sẽ thông báo cho ngân hàng biết tài sản thế chấp của bạn nằm trong quy hoạch và trả lại hồ sơ. Vậy thi sẽ chỉ mất thêm thời gian đợi chờ mà vẫn không được vay vốn.

5. Giấu mục đích vay thật sự

Việc này rất phổ biến và có rất ít người nói ra mục đích vay thật sự.

Bạn có thể vay để trả nợ nóng bên ngoài, vay để cho vay lại, vay mở tiệm cầm đồ ăn chút chênh lệch lãi suất v.v… hay vì bất cứ mục đích gì thì khi vay thế chấp bạn vẫn nên nói với cán bộ để xem có hỗ trợ được không.

Bạn có thể nói dối mục đích vay của mình nhưng việc truy ra mục đích vay của bạn không khó.

Chẳng hạn bạn nói vay để sửa nhà:

Thì bạn sẽ nhận được câu hỏi:

– Giấy phép xây sửa nhà của cơ quan chức năng

– Hóa đơn chứng từ mua bán vật liệu xây dựng…

Đó là chưa kể sau khi giải ngân xong thì cán bộ tín dụng sẽ nghiệm thu công trình.

Và nếu khách hàng không thực hiện đúng thì ngân hàng sẽ đơn phương yêu cầu khách hàng chấm dứt hợp đồng vay thế chấp và trả lại tiền cho ngân hàng.

6. Vay hộ người khác

Đây là trường hợp rất thường gặp khi khách hàng vay TÍN CHẤP. Khi người sử dụng vốn thực sự gặp vấn đề gì đó (nợ xấu, không chứng minh thu nhập, vay nhiều nơi…) nên không được duyệt vay nữa thì họ sẽ nhờ người thân, bạn bè vay hộ. Vay đầu này trả đầu kia hay vay thêm nợ mà nguồn trả nợ thấp.

Những khách hàng thế này thường rất dễ nợ xấu cho nên khi biết được nhờ người vay hộ thì khách hàng 90% bị từ chối cho vay thế chấp.

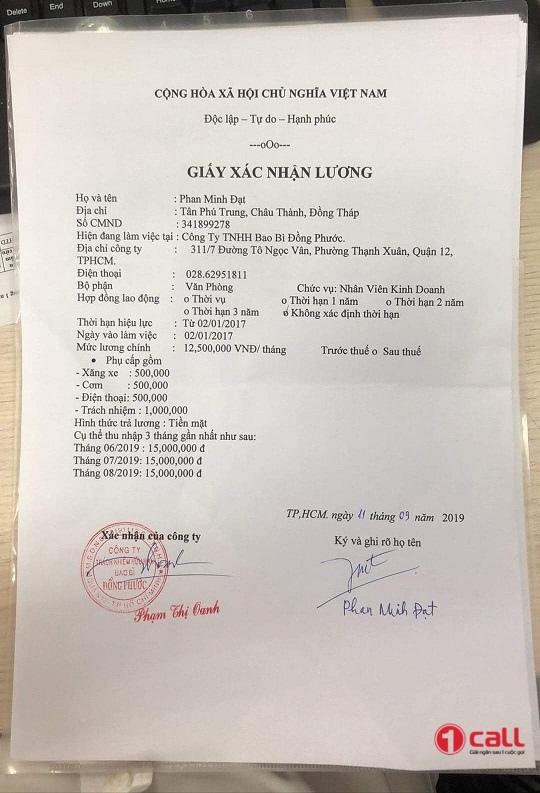

7. Làm giả, khai khống nguồn thu nhập vay thế chấp

Chứng minh thu nhập của khách hàng tạo cơ sở lớn cho việc ký duyệt hồ sơ.

Có rất nhiều cách để Chứng minh thu nhập khi vay thế chấp sổ đỏ cho ngân hàng.

Kể cả một số nghành nghề “nhạy cảm” như kinh doanh karaoke, cầm đồ hay massage… đều cho thu nhập cao nhưng phía ngân hàng khó mà “thông cảm”. Và cũng nhiều khách hàng thu nhập cao nhưng lại không chứng minh bằng giấy tờ được.

Bạn biết được rằng ngân hàng yêu cầu chứng minh thu nhập mới cho vay thế chấp vì vậy bạn “ lách” bằng cách nhờ người quen làm hộ một hợp đồng lao động có mộc đỏ công ty.

Với một chức danh tượng trưng kèm theo mức lương vài chục triệu đồng để ngân hàng cho vay thế chấp trước việc trả nợ tính sau.

Những năm trước thì cách này sẽ hiệu quả. Nhưng càng về sau khi nợ xấu xuất hiện nhiều thì các lãnh đạo nhà băng xem xét lại quy trình hồ sơ và phát hiện “vấn đề”.

Ngày nay nếu bạn lách kiểu như vậy ngân hàng sẽ yêu cầu bạn cung cấp số điện thoại của cấp trên để gọi hỏi và phỏng vấn bạn một vài câu hỏi về chuyên môn của bạn.>> Bạn cứ thành thật về mục đích vay và cán bộ sẽ hỗ trợ bạn.

8. Đi dò hỏi lãi suất nhiều nơi

Là một người cần vay tiền chắc hẳn bạn ai cũng muốn tìm cho mình một ngân hàng có mức lãi suất thấp.

Đơn giản vì lãi suất thấp đồng nghĩa với việc bạn sẽ trả tiền lãi ít hơn cho ngân hàng.

Để biết được ngân hàng nào lãi suất thấp tất nhiên bạn sẽ đi dò hỏi từng nơi một và so sánh.

Điều đó là hết sức bình thường nếu như bạn IM LẶNG.

Nhưng người vay thường “quên” và khi được cán bộ tư vấn mức lãi suất vay thế chấp sổ đỏ.

Người vay buộc miệng nói ra những câu đại loại như:

“ Anh/chị thấy ngân hàng A cho vay lãi suất thấp hơn bên ngân hàng em” hay “ Anh/chị hỏi mấy nơi không nơi nào lãi suất vay thế chấp mà cao như bên ngân hàng em”.

Có thể bạn chưa biết lãi suất thấp năm đầu là một trong những chiêu bài câu khách hàng nằm trong 10 điều có thể hiểu lầm cho người mới vay.

Đến nước này dù cho tài sản của bạn có đẹp đi nữa thì ngân hàng cũng sẽ không nhận vì cán bộ cho rằng nếu tìm được nơi nào lãi suất thấp hơn là bạn có thể “nhảy” ngân hàng.

Một điều nữa có thể rút ra rằng nếu chọn được một ngân hàng lãi suất cho vay “tốt” thì bạn đã vay.

Đằng này bạn không vay (hoặc không được cho vay) suy ra hồ sơ bạn có vấn đề gì đó nên mới không vay.

Hơn nữa, lãi suất cao hơn chút nhưng giải quyết được vấn đề của bạn thì bạn cũng nên chấp nhận khoản vay thế chấp này. >> Còn hơn phải vay nóng bên ngoài lãi cao ngất.

9. Tự tin vào tài sản giá trị cao nên đòi hỏi nhiều thái quá

Có được tài sản giá trị lớn là ước mơ của nhiều người và đã có không ít người thực hiện được mơ ước này.

NHƯNG Có tài sản lớn KHÔNG đồng nghĩa với bạn được vay thế chấp tài sản lớn đó ngân hàng.

Nhiều người đặc biệt là người lần đâu vay cứ cho rằng chỉ cần mình có tài sản sổ đỏ nhà đất thế chấp, có đủ tiền trả nợ hàng tháng thì ngân hàng buộc phải cho vay mà không cần “nhiều lời”.

Thực tế đây là sai lầm “CHÍ MẠNG” mà chúng tôi đã gặp nhiều trường hợp thế này.

Với nhiều ngân hàng cho vay rất dễ nhưng sự hợp tác mới là tiêu chí đầu tiên.

Với lại nhắm mắt cho vay kiểu này cực kỳ rủi ro mà không một ngân hàng nào có thể lờ đi được.

Một khách hàng “thái độ” và “đòi hỏi” thế này chắc chắn sẽ khó làm việc sau này.

Lỡ một ngày nào đó khách hàng không trả nợ được hoặc mục đích sử dụng vốn vào việc phạm pháp thì khách hàng sẽ đổ lỗi cho nhân viên ngân hàng làm hồ sơ vay thế chấp đó.

Người chịu thiệt hại không chỉ có nhân viên mà là cả uy tín của ngân hàng đó nên những khách hàng như này thường được đánh giá rất thấp.

10. Không xác định được số tiền chính xác cho khoản vay

“Em ơi! Làm cho anh, chị vay tối đa nhé!” Câu nói này chúng tôi thường xuyên được nghe.

Ai mà chẳng muốn được vay tối đa có thể.

>> Nhưng Vay tối đa để làm gì khi nhu cầu thực sự của bạn không tới. Nó chỉ làm cho bạn bị thiệt hại thêm.

Giả sử nhu cầu vay thế chấp thực sự của bạn chỉ có 300 triệu nhưng khoản vay tối đa của bạn được ngân hàng duyệt lên tới 500 triệu đồng.

Thì bạn sẽ chịu lãi suất và tiền lãi dựa trên 500 triệu đồng. Số tiền trả đối với 300 triệu đồng và 500 triệu đồng rất khác nhau 11%/năm.

Ví dụ:

Cùng ngân hàng Agribank cho bạn vay 300 triệu và 500 triệu bằng cách thế chấp sổ đỏ cùng mức lãi suất là 11% trong 60 tháng (5 năm).

Tiền lãi hàng tháng = 300 : 60 + 300 x (11%:12) = 7.75tr/tháng.

Tương tự với 500 triệu:

Tiền lãi hàng tháng = 500 : 60 + 500 x (11%:12) = 12.93 tr/tháng.

Sự chêch lệch 12.93 – 7.75 = 5,2 triệu/tháng.

Vậy còn dư 200 triệu đồng để làm gì ?

Bạn gửi lại ngân hàng để lấy lãi nhưng bạn quên mất là lãi suất huy động luôn thấp hơn lãi suất cho vay.

Giả sử lãi suất huy động 24 tháng (mức lãi huy động cao nhất) của Agribank là 6.8%/năm. Bạn lấy lãi hàng tháng.

Tiền lãi nhận được hàng tháng = 200 x (6.8% : 12) = 1.13 triệu/tháng.

Giả sử bạn lấy 1,12 triệu này bù vào phần tiền đóng hàng tháng thì sự chênh lệch là 5,2 – 1,13 = 4,07 triệu/tháng.

Vậy sau 60 tháng số tiền bạn phải mất vì vay cao hơn là 4 x 60 = 240 triệu đồng.

Về phía ngân hàng:

Ngân hàng sẽ không đánh giá cao những người vay nào không xác định được số tiền cụ thể cho phương án vay của mình vì Ngân hàng cho rằng phương án vay khách hàng quá rủi ro.

Vì cần bao nhiêu tiền mà khách hàng cũng không biết được thì làm cách nào mà tính được khoản sinh lợi để có tiền trả cho ngân hàng. Lỡ khách hàng sử dụng vốn vào việc phi pháp thì nguy cơ khó mà thu hồi nợ.

Nếu bạn tính toán được và giải trình thành công phương án vay của mình. >> Nó cho thấy rằng không những bạn là một người có trách nhiêm với tài sản của mình mà còn tạo ra niềm tin duyệt hồ sơ vay thế chấp nhanh chóng không hỏi nhiều từ phía nhà băng.

Và có ưu thế hơn khi vay vốn khi tạo được suy nghĩ: Bạn cần một số tiền lớn hơn so với định giá tài sản của ngân hàng thì chúng tôi có thể “mắt nhắm mắt mở” nâng giá tài sản lên cho khoản vay thế chấp của bạn.

>> Vậy là bạn được vay mà chúng tôi cũng an tâm cho vay.

Cách giải quyết khi vay thế chấp ngân hàng

Khi đã tìm được nguyên nhân thì sẽ có cách giải quyết. Và cách giải quyết nhanh nhất, đơn giản nhất, hiệu quả nhất là:

Nếu vướng phải một hoặc nhiều vấn đề nêu trên bạn nên nói NGAY TỪ ĐẦU thì cán bộ tín dụng sẽ đánh giá cao sự hợp tác của bạn và tìm cách hỗ trợ bạn hết mình.

“SỰ TRUNG THỰC LUÔN ĐƯỢC ĐÁNH GIÁ CAO”

Nếu bên phía ngân hàng này không hỗ trợ được thì với mối quan hệ với các đồng nghiệp bên nhà băng khác chúng tôi tin rằng sẽ có một ngân hàng phù hợp với tình trạng hồ sơ của bạn.

Từ những điều nêu trên bạn cũng có thể tự ước lượng, đánh giá mình có bao nhiêu phần trăm “đậu” hồ sơ.

Vay được hay không ngoài 50% yếu tố tài sản đảm bảo ra thì 50% còn lại là DO BẠN.

Chúc các bạn thành công!

| Hỗ trợ Tài chính Lạng Sơn| Cho vay tiền mặt nhanh| Vay tiền nhanh tại Lạng Sơn| Vay tiền mặt tại Lạng Sơn| Kiến thức Tài Chính|